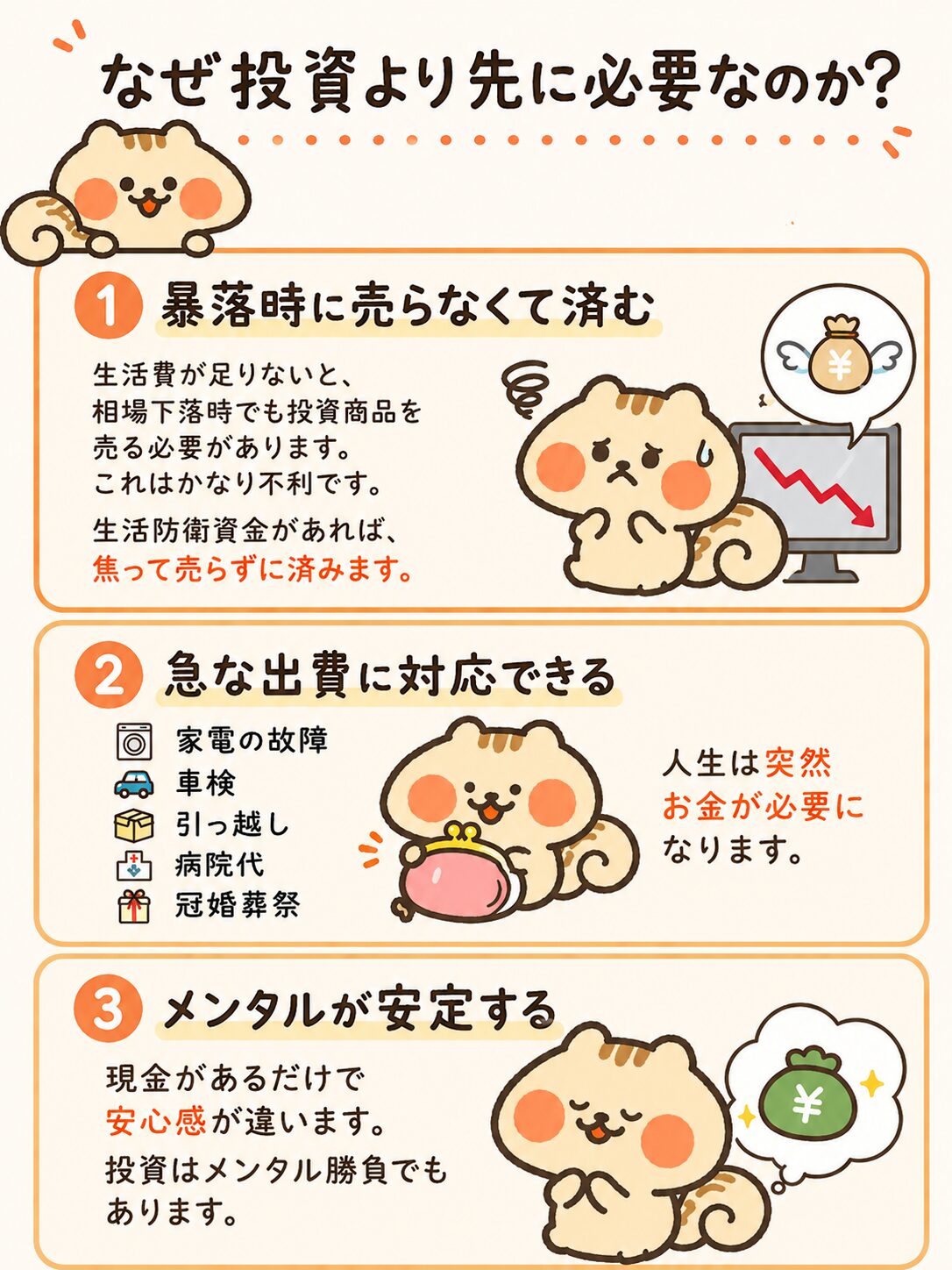

なぜ投資より先に生活防衛資金が必要なのか?

投資を始めたい気持ちはわかります。でも、その前に生活防衛資金を準備することがSTEP1です。なぜ「投資より先」なのか、3つの理由があります。

特に大切なのは①暴落時に売らなくて済むという点です。投資の最大の失敗は「安いときに売らざるを得ない」状況に陥ること。生活費のバッファがあれば、相場が下がっても焦らず保有し続けられます。

投資は「使わないお金」でやるのが鉄則。生活費と投資資金を混ぜると、いざというときに判断を誤ります。

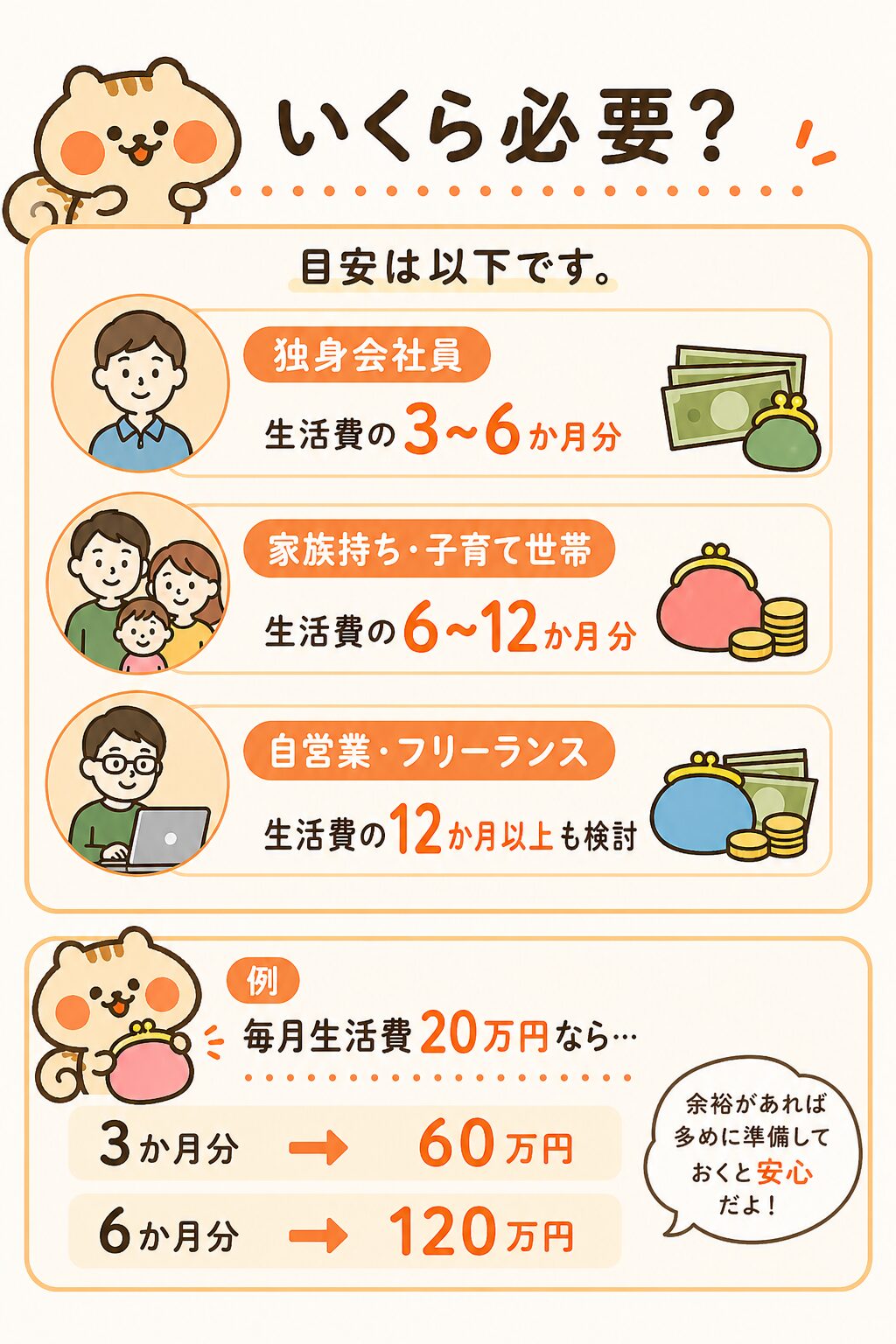

いくら必要?目安の金額

生活防衛資金の目安は、毎月の生活費 × 月数で計算します。状況によって異なりますが、下のイラストが目安です。

| 属性 | 目安の月数 | 例:生活費20万円/月の場合 |

|---|---|---|

| 独身会社員 | 3〜6か月分 | 60〜120万円 |

| 家族持ち・子育て世帯 | 6〜12か月分 | 120〜240万円 |

| 自営業・フリーランス | 12か月以上 | 240万円〜 |

余裕があれば多めに準備しておくと安心です。「少し多すぎるかな」くらいがちょうどいいバランスです。

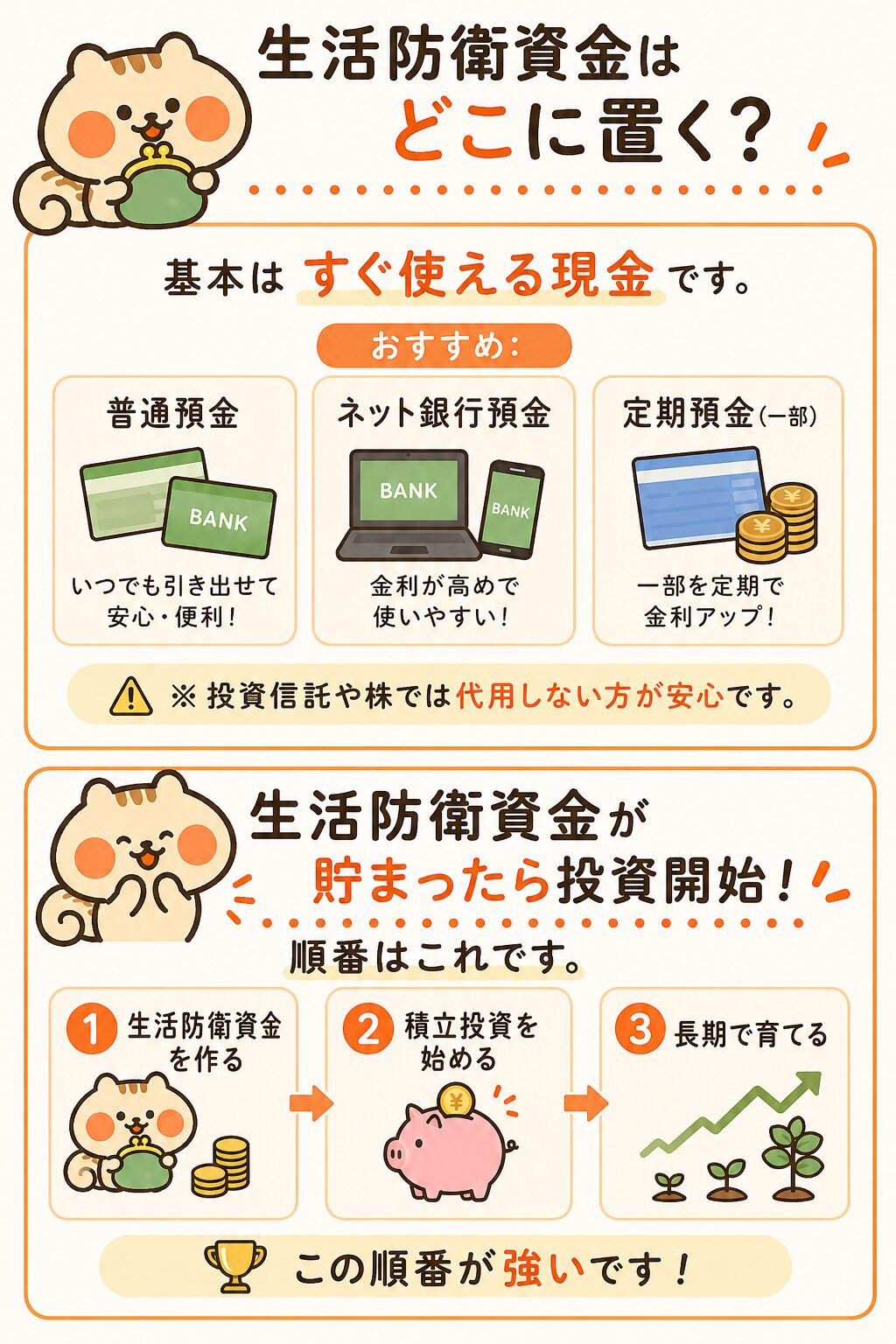

生活防衛資金はどこに置く?

生活防衛資金は「すぐ使える状態」にしておくことが大原則です。株や投資信託で運用してしまうと、必要なときに価格が下がっていて引き出せない事態になりかねません。

おすすめはネット銀行の普通預金。金利が高く、いつでも引き出せます。SBI銀行・楽天銀行・住信SBIネット銀行などが人気です。一部を定期預金にして金利を上げるのも◎。

⚠️ 投資信託や株は「すぐ使える現金」の代わりにはなりません。相場が急落したときに売れない・損する可能性があります。

まとめ:守りを固めてから攻める

投資は「攻め」、生活防衛資金は「守り」です。守りのない状態で攻めると、相場の波に耐えられず退場することになります。まず現金で土台を作り、その上で投資を始めることが、長く続けるコツです。

順番のおさらい:

①生活防衛資金を作る(3〜6か月分の現金)

②積立投資を始める(NISA口座でインデックスファンド)

③長期で育てる(焦らずコツコツ)

※ 投資にはリスクがあります。ご自身の判断で、無理のない範囲で始めてください。